Exame Anpec

- A Evolução Da Pobreza No Brasil Nos Anos Recentes

Hoje pela manhã um interessante post do Blog do prof. Roberto Ellery me motivou a olhar o banco de dados do Poverty & Equity Data mais de perto para o caso do Brasil. Esse banco de dados é muito interessante e possui diversas informações relevantes...

- Notícia De Hoje Sobre A Dívida De Minas

Pessoal, apenas uma nota curta relacionada ao post anterior, escutei na CBN hoje e está sendo veiculado no Diário do Comércio que o governo acertou com o banco Crédit Suisse um empréstimo de 6,45 bilhões de reais. O estado pretende usar esse...

- Artigo Do Prof. Fabrício Augusto Sobre A Dívida De Mg

Caros, o informativo de divulgação "Agênda Econômica" do Corecon-MG, trouxe na sua penúltima edição (Setembro/11) um artigo do Fabrício Augusto de Oliveira, economista especialista em Finanças Públicas. O artigo é bastante explicativo e interessante,...

- Um Pouco Mais De Demografia:

Em resposta a uma pergunta de demografia mandei o seguinte texto para uma lista de e-mails de discussão: 1. Existe uma taxa de natalidade ótima?! Não existe demografia saudável ou não saudável. Não há como saber o que é bom em termos de demografia,...

- Os Investimentos No Brasil E A Copa I

Aos amigos economistas que não gostam de futebol peço desculpas. Adianto-lhes que ainda vou escrever um pouco mais sobre o assunto por uma ou duas vezes mais ao longo dessa copa do mundo. Os que apreciam economia entenderão que não estou falando...

Exame Anpec

Os Investimentos no Brasil e a Copa II

O crédito no Brasil é caro, isso repercute na vida das pessoas de diversas maneiras, encarece e dificulta a simples compra de um imóvel e atrasa investimentos públicos e privados. Os investimentos tem uma relação inversa com o preço do crédito (os juros). Quanto maiores os juros, menor o investimento. Isso se observa facilmente no mercado, se o financiamento for caro, as pessoas comprarão menos.

Juros elevados diminuem o preço de ativos, isso porque em última instância, ativos permanentes são substitutos das formas líquidas de dinheiro. Quando imaginamos um sujeito rico podemos pensar que ele possui uma mansão em uma rica propriedade, carros de luxo, iates, quadros de grandes pintores, etc... Ou podemos imaginar que ele simplesmente possui uma conta bilionária no banco. Na verdade, quando pensamos em alguém rico imaginamos alguém que possui as duas coisas juntas, isso porque há também uma certa complementariedade entre dinheiro e bens, mas esse não seria um sujeito rico mas sim um sujeito muito rico.

Para equilibrar o exemplo entre sexos imaginemos um homem e uma mulher ricos não casados, que não se conhecem. O homem possui, casas, iates, um jatinho particular, prédios, carros e diversos bens que somam o valor de 20 milhões de reais. A mulher vive de forma mais modesta com poucas posses físicas, mas possui no banco títulos, ações diversas, contas milionárias e diversas formas de poupança no valor de 20 milhões.

Quem é mais rico, o homem ou a mulher?

Os dois são igualmente ricos, é claro, mas estão em posições diferentes de liquidez. O homem está em uma posição muito pouco líquida pois todos os seus ativos estão na forma de ativos físicos. A mulher está em uma posição muito líquida. A liquidez pode ser definida como a velocidade que se pode passar de um ativo para outro sem perder muito valor. O papel-moeda e o depósito bancário são as formas mais líquidas de se guardar dinheiro, quando se tem duas notas de R$ 50,00 e se troca por uma de R$ 100,00 você fez uma troca de ativos sem nenhuma perda de valor. Mas imagine que você tenha um aparelho de som portátil no valor de R$100,00, transformar esse som em uma nota de R$ 100,00 envolverá o tempo necessário para achar alguém disposto a pagar esse preço. Isso pode ser rápido se tiver sorte, e se for um bom aparelho de som portátil, mas pode ser difícil dependendo de outras condições. De todo modo, é fácil vendê-lo se você estiver disposto a cobrar metade do preço, mas assim você estaria trocando o valor para ganhar liquidez, trocando R$ 100,00 por R$ 50,00. É uma situação de desespero.

Voltando à questão do exemplo: o homem e a mulher são igualmente ricos, mas ricos de formas diferentes. No Brasil, a mulher é mais rica do que o homem, no Reino Unido aconteceria o contrário. Isso tem haver com as taxas de juros. Os juros são o preço da moeda, o Brasil possui um dos juros nominais mais caros do mundo. Ter mais moeda (ser mais líquido) no Brasil é bom, pois é possível conseguir boas taxas de rendimentos para os ativos financeiros. No Brasil é possível enriquecer dessa maneira mais do que se simplemente esperasse seus ativos não monetários valorizassem. O preço dos bens físicos é medido pela inflação. No caso do homem milionário, ele torceria para haver inflação, particularmente inflação dos bens de luxo, pois assim seus ativos valorizariam bastante.

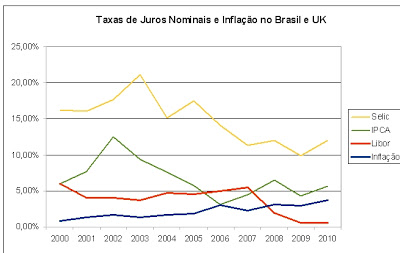

Inflação e taxas de juros nominais disputam uma espécie de corrida. A inflação deteriora o valor do dinheiro vivo, mas dá mais valor para as coisas. Os juros funcionaram de maneira oposta: deterioram o valor dos ativos mas dão mais valor para o dinheiro líquido aplicado.* Juros e inflação são representantes do lado monetário e real da economia respectivamente. É comum vermos o resultado líquido chamado de juros reais serem divulgados. Juros reais nada mais são do que (Juros nominais - Inflação):

Para equilibrar o exemplo entre sexos imaginemos um homem e uma mulher ricos não casados, que não se conhecem. O homem possui, casas, iates, um jatinho particular, prédios, carros e diversos bens que somam o valor de 20 milhões de reais. A mulher vive de forma mais modesta com poucas posses físicas, mas possui no banco títulos, ações diversas, contas milionárias e diversas formas de poupança no valor de 20 milhões.

Quem é mais rico, o homem ou a mulher?

Os dois são igualmente ricos, é claro, mas estão em posições diferentes de liquidez. O homem está em uma posição muito pouco líquida pois todos os seus ativos estão na forma de ativos físicos. A mulher está em uma posição muito líquida. A liquidez pode ser definida como a velocidade que se pode passar de um ativo para outro sem perder muito valor. O papel-moeda e o depósito bancário são as formas mais líquidas de se guardar dinheiro, quando se tem duas notas de R$ 50,00 e se troca por uma de R$ 100,00 você fez uma troca de ativos sem nenhuma perda de valor. Mas imagine que você tenha um aparelho de som portátil no valor de R$100,00, transformar esse som em uma nota de R$ 100,00 envolverá o tempo necessário para achar alguém disposto a pagar esse preço. Isso pode ser rápido se tiver sorte, e se for um bom aparelho de som portátil, mas pode ser difícil dependendo de outras condições. De todo modo, é fácil vendê-lo se você estiver disposto a cobrar metade do preço, mas assim você estaria trocando o valor para ganhar liquidez, trocando R$ 100,00 por R$ 50,00. É uma situação de desespero.

Voltando à questão do exemplo: o homem e a mulher são igualmente ricos, mas ricos de formas diferentes. No Brasil, a mulher é mais rica do que o homem, no Reino Unido aconteceria o contrário. Isso tem haver com as taxas de juros. Os juros são o preço da moeda, o Brasil possui um dos juros nominais mais caros do mundo. Ter mais moeda (ser mais líquido) no Brasil é bom, pois é possível conseguir boas taxas de rendimentos para os ativos financeiros. No Brasil é possível enriquecer dessa maneira mais do que se simplemente esperasse seus ativos não monetários valorizassem. O preço dos bens físicos é medido pela inflação. No caso do homem milionário, ele torceria para haver inflação, particularmente inflação dos bens de luxo, pois assim seus ativos valorizariam bastante.

Inflação e taxas de juros nominais disputam uma espécie de corrida. A inflação deteriora o valor do dinheiro vivo, mas dá mais valor para as coisas. Os juros funcionaram de maneira oposta: deterioram o valor dos ativos mas dão mais valor para o dinheiro líquido aplicado.* Juros e inflação são representantes do lado monetário e real da economia respectivamente. É comum vermos o resultado líquido chamado de juros reais serem divulgados. Juros reais nada mais são do que (Juros nominais - Inflação):

r = i - π

Fonte: Banco Central do Brasil (www.bcb.gov.br); Banco da Inglaterra (www.bankofengland.co.uk); IBGE para IPCA e Eurostat para HICP

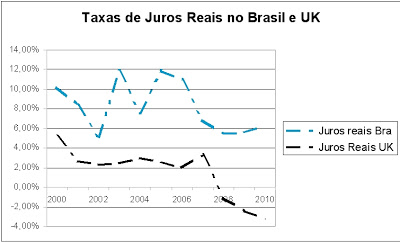

Fonte: Banco Central do Brasil (www.bcb.gov.br); Banco da Inglaterra (www.bankofengland.co.uk); IBGE para IPCA e Eurostat para HICP

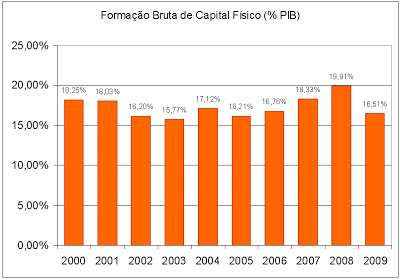

Fonte: IBGE/Sistema de Contas Nacionais, do sítio: www.ipeadata.gov.br

Fonte: IBGE/Sistema de Contas Nacionais, do sítio: www.ipeadata.gov.br

Fonte: IBGE/Sistema de Contas Nacionais, do sítio: www.ipeadata.gov.br

Fonte: IBGE/Sistema de Contas Nacionais, do sítio: www.ipeadata.gov.br

Link para: Investimentos no Brasil e a Copa I

O r representa os juros reais; i a taxa de juros nominal e π é taxa de inflação. Abaixo no gráfico temos uma comparação de juros nominal da taxa básica do Brasil (a SELIC) e do Reino Unido (a LIBOR).

Fonte: Banco Central do Brasil (www.bcb.gov.br); Banco da Inglaterra (www.bankofengland.co.uk); IBGE para IPCA e Eurostat para HICP A consequência de uma taxa de juros reais mais alta é uma dificuldade maior de se investir no presente, vale mais a pena guardar para comprar depois dado que os juros valorizam mais do que os preços. Observe que no presente momento a taxa de juros real da Inglaterra é negativa, isso estimula o consumo e pouca poupança, o que depende também de outros fatores conjunturais. Há uma fórmula bem simples para determinar o preço de um ativo em relação aos juros:

P = B/r

Os preços dos ativos (P) dependem diretamente do Bonds (B) ou rendimentos que o ativo proporciona, pode ser um benefício líquido como um dividendo, ou indiretos como aluguéis, rendas, ou o próprio bem estar. E uma relação inversa com a taxa de juros. Se os juros reais se elevam os preços dos ativos caem, isso é uma tentativa de contrabalacear a procura das pessoas pela liquidez. Se a perspectiva dos investidores é de altas nos juros, será ruim ter ativos, pois seus preços irão cair, essa perspectiva desestimula o investimento nos ativos físicos e menos líquidos. O quadro contrário, expectativa de queda nos juros faz os investidores comprarem ativos, pois no futuro eles estarão mais caros, ou seja, vale a pena ter um ativo na mão agora.

Pois bem, essa é uma relação muito simples, válida para títulos vitalícios, a coisa complica mais com títulos de características diferentes, mas ela ajuda a pensar um pouco. A determinação de como se formam as taxas de juros e suas relações econômicas com preços, PIB, desemprego e muitas outras é tema para várias teses. Em nosso ponto aqui, cabe destacar alguns motivos do porquê o investimento no Brasil é baixo e considerado insuficiente. No gráfico vemos a evolução da Formação Bruta de Capital Físico (FBCF) um agregado mais próximo dos investimentos (que são difícieis de medir).**

Pois bem, essa é uma relação muito simples, válida para títulos vitalícios, a coisa complica mais com títulos de características diferentes, mas ela ajuda a pensar um pouco. A determinação de como se formam as taxas de juros e suas relações econômicas com preços, PIB, desemprego e muitas outras é tema para várias teses. Em nosso ponto aqui, cabe destacar alguns motivos do porquê o investimento no Brasil é baixo e considerado insuficiente. No gráfico vemos a evolução da Formação Bruta de Capital Físico (FBCF) um agregado mais próximo dos investimentos (que são difícieis de medir).**

Fonte: IBGE/Sistema de Contas Nacionais, do sítio: www.ipeadata.gov.brO patamar de investimento no Brasil é reconhecidamente baixo, não somos um país acostumado a apostar no futuro, apesar de acreditarmos ser um "país do futuro". Em parte é por isso que é tão difícil retirar o Estado e investidores da letargia. Os motivos para o nosso crédito ser tão caro são complexos: alguns dos mais elucidados são o histórico inflacionário brasileiro, risco e confiança dos investidores e o famoso spread bancário (que advém da falta de concorrência).***

Eu gosto de dois motivos para o crédito brasileiro ser caro: o primeiro deles é o institucional, como coloquei no post anterior, o investimento nos estádios brasileiros não decola porque não sabemos estabelecer o mínimo de regras claras para atrair segurança dos investidores, na área privada há o eterno problema dos empresários já estarem acostumados com o estado como first mover, e o estado como sabemos é um first mover muito lento. Não damos garantias e nosso sistema judiciário se afunda em um emaranhado que nada ajuda o investidor. O segundo motivo é também institucional, mas um pouco mais simples de ser solucionado, embora ainda bastante trabalhoso: o crédito em nosso país é multi-fragmentado. Certa vez Henrique Meireles presidente do Banco Central observou com precisão que a questão dos juros altos no Brasil deve ser ponderada pois nós temos diversas linhas de crédito com juros especiais, não referenciados à taxa básica, são alguns deles o crédito rural (menor ou igual a 5% ao ano, com algumas taxas menores do que 1%), linhas de crédito do BNDES (algumas de 6% a.a e outras também favoráveis), os financiamentos do Sistema Financeiro de Habitação (SFH) geridos pela Caixa (juros que variam com o tipo de pessoa tomadora do empréstimo e das condições, mas é em torno de 10% a 13% a.a.). Linhas de crédito especial do Banco do Brasil (contrução naval, consignado) e outros bancos. Enfim, o Brasil possui uma infinidade de créditos alguns bem mais baratos que a SELIC nossa taxa base, outros bem mais caros, que são via de regra créditos privados.

Essa multiplicidade de taxas decorrentes do nosso emaranhado legislativo é o que nos impede ter uma taxa de juros racionalizada, não distinta para determinadas atividades. Essas linhas de crédito especiais fazem o dinheiro empoçar. Imagine uma situação especial do crédito voltado à construção de Ferrovias, por exemplo, mas não há demanda suficiente para aquela linha de crédito, mas sim escassez de crédito para hotelaria. Essa multiplicidade não estabelece vasos comunicantes para o crédito fluir para áreas onde dele necessitem. O crédito para as ferrovias ficará lá parado até que surja um investidor para aquela área, isso pode demorar muito tempo. Aquele crédito fica perdido para os outros setores. Na prática, ocorre é que o lado privado precisa disputar ferozmente o crédito que lhe sobra e não está restrito a condições específicas por setor. Além disso, essa situação não ajuda nem um pouco abaixar a taxa de juros, cria ademais um ambiente institucional muito do pernicioso: investidores ficam esperando uma linha de crédito especial só pra eles lhes cair no colo. No caso de copa, imagine uma linha de crédito para estádios, trem de rápida velocidade e aeroportos pela qual todos esperam.

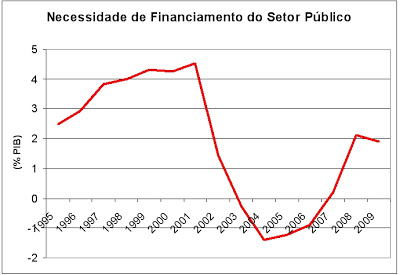

O arranjo brasileiro faz com que o Estado tenha de intervir, pois mina as oportunidades lucrativas do Capital da iniciativa privada. Temos uma coisa cultural também que é o medo de investir massivamente, pouco constume e estrutura para isso. Nos anos recentes o governo passou a aumentar sua carga de investimentos, a Necessidade de Financiamento do Setor Público (NFSP) capta um pouco isso. A NFSP é o resultado de Investimentos do Governo e Poupança do Governo. Ela aumenta quando os Investimentos do governo crescem em relação à sua Poupança. A poupança do Governo caiu, nos anos recentes isso pode ser verificado nas menores margens para o superávit primário (que esse ano até onde vimos voltará a ser déficit). A poupança do governo cai quando cai a tributação (o que ocorreu em 2009 e começo de 2010) e quando se gasta mais em gastos correntes, o que também tem ocorrido. A NFSP aumenta por investimentos do governo, mas não só por isso, a poupança governamental é que tem caído bastante por conta da crise e do ano de eleição.

Eu gosto de dois motivos para o crédito brasileiro ser caro: o primeiro deles é o institucional, como coloquei no post anterior, o investimento nos estádios brasileiros não decola porque não sabemos estabelecer o mínimo de regras claras para atrair segurança dos investidores, na área privada há o eterno problema dos empresários já estarem acostumados com o estado como first mover, e o estado como sabemos é um first mover muito lento. Não damos garantias e nosso sistema judiciário se afunda em um emaranhado que nada ajuda o investidor. O segundo motivo é também institucional, mas um pouco mais simples de ser solucionado, embora ainda bastante trabalhoso: o crédito em nosso país é multi-fragmentado. Certa vez Henrique Meireles presidente do Banco Central observou com precisão que a questão dos juros altos no Brasil deve ser ponderada pois nós temos diversas linhas de crédito com juros especiais, não referenciados à taxa básica, são alguns deles o crédito rural (menor ou igual a 5% ao ano, com algumas taxas menores do que 1%), linhas de crédito do BNDES (algumas de 6% a.a e outras também favoráveis), os financiamentos do Sistema Financeiro de Habitação (SFH) geridos pela Caixa (juros que variam com o tipo de pessoa tomadora do empréstimo e das condições, mas é em torno de 10% a 13% a.a.). Linhas de crédito especial do Banco do Brasil (contrução naval, consignado) e outros bancos. Enfim, o Brasil possui uma infinidade de créditos alguns bem mais baratos que a SELIC nossa taxa base, outros bem mais caros, que são via de regra créditos privados.

Essa multiplicidade de taxas decorrentes do nosso emaranhado legislativo é o que nos impede ter uma taxa de juros racionalizada, não distinta para determinadas atividades. Essas linhas de crédito especiais fazem o dinheiro empoçar. Imagine uma situação especial do crédito voltado à construção de Ferrovias, por exemplo, mas não há demanda suficiente para aquela linha de crédito, mas sim escassez de crédito para hotelaria. Essa multiplicidade não estabelece vasos comunicantes para o crédito fluir para áreas onde dele necessitem. O crédito para as ferrovias ficará lá parado até que surja um investidor para aquela área, isso pode demorar muito tempo. Aquele crédito fica perdido para os outros setores. Na prática, ocorre é que o lado privado precisa disputar ferozmente o crédito que lhe sobra e não está restrito a condições específicas por setor. Além disso, essa situação não ajuda nem um pouco abaixar a taxa de juros, cria ademais um ambiente institucional muito do pernicioso: investidores ficam esperando uma linha de crédito especial só pra eles lhes cair no colo. No caso de copa, imagine uma linha de crédito para estádios, trem de rápida velocidade e aeroportos pela qual todos esperam.

O arranjo brasileiro faz com que o Estado tenha de intervir, pois mina as oportunidades lucrativas do Capital da iniciativa privada. Temos uma coisa cultural também que é o medo de investir massivamente, pouco constume e estrutura para isso. Nos anos recentes o governo passou a aumentar sua carga de investimentos, a Necessidade de Financiamento do Setor Público (NFSP) capta um pouco isso. A NFSP é o resultado de Investimentos do Governo e Poupança do Governo. Ela aumenta quando os Investimentos do governo crescem em relação à sua Poupança. A poupança do Governo caiu, nos anos recentes isso pode ser verificado nas menores margens para o superávit primário (que esse ano até onde vimos voltará a ser déficit). A poupança do governo cai quando cai a tributação (o que ocorreu em 2009 e começo de 2010) e quando se gasta mais em gastos correntes, o que também tem ocorrido. A NFSP aumenta por investimentos do governo, mas não só por isso, a poupança governamental é que tem caído bastante por conta da crise e do ano de eleição.

Fonte: IBGE/Sistema de Contas Nacionais, do sítio: www.ipeadata.gov.brInfelizmente esse quadro não irá se alterar rapidamente, nem para 2014, nem para 2016, só resta esperar que as demandas que irão surgir nos próximos anos nos façam refletir com mais maturidade sobre o estado da economia brasileira, que possui uma infinidade de reformas microeconômicas ainda para serem feitas, e que o mundial e os jogos olímpicos nos desperte um pouco. Via de regra, não acho o Brasil preparado. Esta é uma oportunidade para atrair investimentos daqui e de fora, mas investimentos fluem tanto melhor, quanto mais organizado estiver nosso ambiente institucional. Pelo que vejo, organização ainda não é conosco, mesmo que se pregue a "ordem" na bandeira nacional.

Link para: Investimentos no Brasil e a Copa I

-------//-------

*No Brasil do tempo de hiperinflação o bom era ter ativos pois a inflação logo carcomia o valor do seu dinheiro em conta e espécie, então as pessoas que tinham mais dinheiro saiam logo para comprar a dispensa (pois no início do mês o salário tinha mais valor) e tentavam garantir as riquezas com a compra de imóveis, terrenos e outras posses. O Brasil tinha a particularidade de possuir vários ativos líquidos como a poupança que preservavam o valor do dinheiro acima da inflação, por essas e outras razões a superinflação foi sustentável por tão longo tempo. Pessoas de menor poder aquisitivo não tinham como comprar imóveis, bens duráveis e não conseguiam poupar e sofriam mais com a inflação.

** Ano passado o economista Edmar Bacha proferiu palestra em seminário organizado pela Fundação João Pinheiro onde disse que o Brasil precisa 'reaprender' a investir como no período do milagre se quiser continuar crescendo a taxas acima de 5% ao ano promovendo exploração do pré-sal e outras coisas que aparecem em nosso horizonte. Na sessão de perguntas fiz a provocação de que o Brasil precisava na verdade 'aprender' e não 'reaprender', já que o nosso recorde histórico de FBCF é de 26,8% em 1989 e 25,6% em 1975, o patamar natural do Brasil é abaixo dos 20%. O que pode ser considerado pouco em um país que precisa crescer tanto. Bacha não aceitou tanto a provocação, disse que é possivel sim aumentar o investimento acima dos patamares vigentes, lembrou corretamente que a FBCF não é propriamente Investimento, e que o investimento quando foi medido chegou a ser de patamares de 30%. Porém ele não disse como é possível realizar isso, nada sobre o arranjo institucional. OBS: O Brasil não possui ainda uma medição formal de investimento (poucos países a tem) elas são feitas por consultorias, a FBCF não é o melhor medida conceitual, mas é dado oficial disponível, não sujeita à opções metodológicas.

*** Para um estudo detalhado sobre concorrência interbancária no Brasil na nova situação do mercado ver artigo de Caio Ferreira e Elizabeth Farina apresentado na ANPEC 2005.

** Ano passado o economista Edmar Bacha proferiu palestra em seminário organizado pela Fundação João Pinheiro onde disse que o Brasil precisa 'reaprender' a investir como no período do milagre se quiser continuar crescendo a taxas acima de 5% ao ano promovendo exploração do pré-sal e outras coisas que aparecem em nosso horizonte. Na sessão de perguntas fiz a provocação de que o Brasil precisava na verdade 'aprender' e não 'reaprender', já que o nosso recorde histórico de FBCF é de 26,8% em 1989 e 25,6% em 1975, o patamar natural do Brasil é abaixo dos 20%. O que pode ser considerado pouco em um país que precisa crescer tanto. Bacha não aceitou tanto a provocação, disse que é possivel sim aumentar o investimento acima dos patamares vigentes, lembrou corretamente que a FBCF não é propriamente Investimento, e que o investimento quando foi medido chegou a ser de patamares de 30%. Porém ele não disse como é possível realizar isso, nada sobre o arranjo institucional. OBS: O Brasil não possui ainda uma medição formal de investimento (poucos países a tem) elas são feitas por consultorias, a FBCF não é o melhor medida conceitual, mas é dado oficial disponível, não sujeita à opções metodológicas.

*** Para um estudo detalhado sobre concorrência interbancária no Brasil na nova situação do mercado ver artigo de Caio Ferreira e Elizabeth Farina apresentado na ANPEC 2005.

loading...

- A Evolução Da Pobreza No Brasil Nos Anos Recentes

Hoje pela manhã um interessante post do Blog do prof. Roberto Ellery me motivou a olhar o banco de dados do Poverty & Equity Data mais de perto para o caso do Brasil. Esse banco de dados é muito interessante e possui diversas informações relevantes...

- Notícia De Hoje Sobre A Dívida De Minas

Pessoal, apenas uma nota curta relacionada ao post anterior, escutei na CBN hoje e está sendo veiculado no Diário do Comércio que o governo acertou com o banco Crédit Suisse um empréstimo de 6,45 bilhões de reais. O estado pretende usar esse...

- Artigo Do Prof. Fabrício Augusto Sobre A Dívida De Mg

Caros, o informativo de divulgação "Agênda Econômica" do Corecon-MG, trouxe na sua penúltima edição (Setembro/11) um artigo do Fabrício Augusto de Oliveira, economista especialista em Finanças Públicas. O artigo é bastante explicativo e interessante,...

- Um Pouco Mais De Demografia:

Em resposta a uma pergunta de demografia mandei o seguinte texto para uma lista de e-mails de discussão: 1. Existe uma taxa de natalidade ótima?! Não existe demografia saudável ou não saudável. Não há como saber o que é bom em termos de demografia,...

- Os Investimentos No Brasil E A Copa I

Aos amigos economistas que não gostam de futebol peço desculpas. Adianto-lhes que ainda vou escrever um pouco mais sobre o assunto por uma ou duas vezes mais ao longo dessa copa do mundo. Os que apreciam economia entenderão que não estou falando...